近年無料で得られる手軽な情報源として、ユーチューブをはじめとする動画や、短文のX等をはじめとするSNSで触れることが多いと思う。私はSNSが自分に合わないので行っておらずほとんど触れることはないが、動画は勝手に紹介もされるのでそのプラットフォームに視聴することもある。そこでいつも思うのが、同じ内容のテーマでもその動画によって様々な論評があるので、受け取る側はとても大変だろうとの事。時には真反対の評価となっていることもある。

比較的正しい情報収取としては、論文などの一次情報を見る事ができれば間違いない。また観測、実測による内容であれば、その結果が生データとしてあるならそれが一次情報にもなる。しかし観測、実測もその条件が大事で、条件を少し変えるだけで全く違ったデータになる事を知っているので、データの時はしっかり条件記述があるどうかをいつも注意深く見るようにしている。

例えば・・・ユーチューブなど無料で得られる情報はその真偽があやふやなことも許せるが、時には有料の活字の書籍でも専門家からみると「?」という事がある。

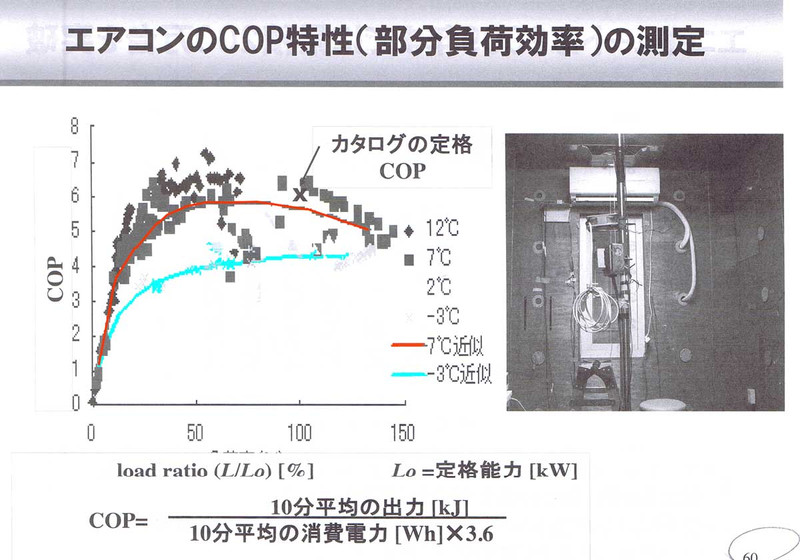

私は「家庭用エアコンと家の関係」については専門家だったといえる(最近は家電の仕様変動も大きいので既に過去形かもしれない)。これはこの分野で博士論文を書いているからであるがその私から見て最近見た?は、住宅空調専門家の肩書での説明で「APFの高いエアコンの作り方として(略)・・・高効率なエアコン程コンプレッサーをよく休ませるように設計されている」と説明していた活字文があった。これは正しい表現でないか、事実誤認のどちらか。エアコンではコンプレッサーを休ませることを通常断続運転といい、断続運転が始まると著しく効率は落ちることはエアコン専門家なら当たり前の事実として知っている。よって正しくは「コンプレッサーの回転数を落とし低回転運転でできる限り断続運転をさせない事が高効率になる」となる。よってもし「休ませる」=「断続運転」で高効率という考えならそれは多くのエアコンではNGである。私はエアコンの専門家ではないが、エアコンと家の関係での効率は、過去相当数の実測データを持っていて、そのほとんどでも「断続運転=低効率」であるし、日本空気調和衛生工学会発行のエアコンの効率の推測方法でも断続運転が始まると極端に効率が落ちる計算式になっている。

このようにコンプレッサーを低回転にして冷媒の温度差を少なくすると、暖房時には効率は上がるが冷房時には露点温度まで達しず除湿できない事が欠点で、このため各社この辺り工夫して冷房時の顕熱比SHFを下げる努力をしている。

自戒を込めて述べると、このように明らかに誤解を与える表現かまたは間違っている内容の記述であっても、その他の内容が正しいとこの間違った内容も正しく感じられてしまい、間違った内容が頭に組み込まれてしまう。一度組み込まれた内容は、よほどのきっかけがない限り修正されずそのままになる。これが恐ろしい。私は知らない間にそのような間違った情報を正しい情報と認知して記憶され恥ずかしい思いをしたことがある。本当は自分で考え一次情報で得なければならないのだが、面倒だとついつい行ってしまう。また発信側はできる限り誤解の与えない表現や間違いのないことをお伝えしなければならない。特に生半可な専門性だと間違いに気づけないまま発信を行ってしまい罪は大きくなる。

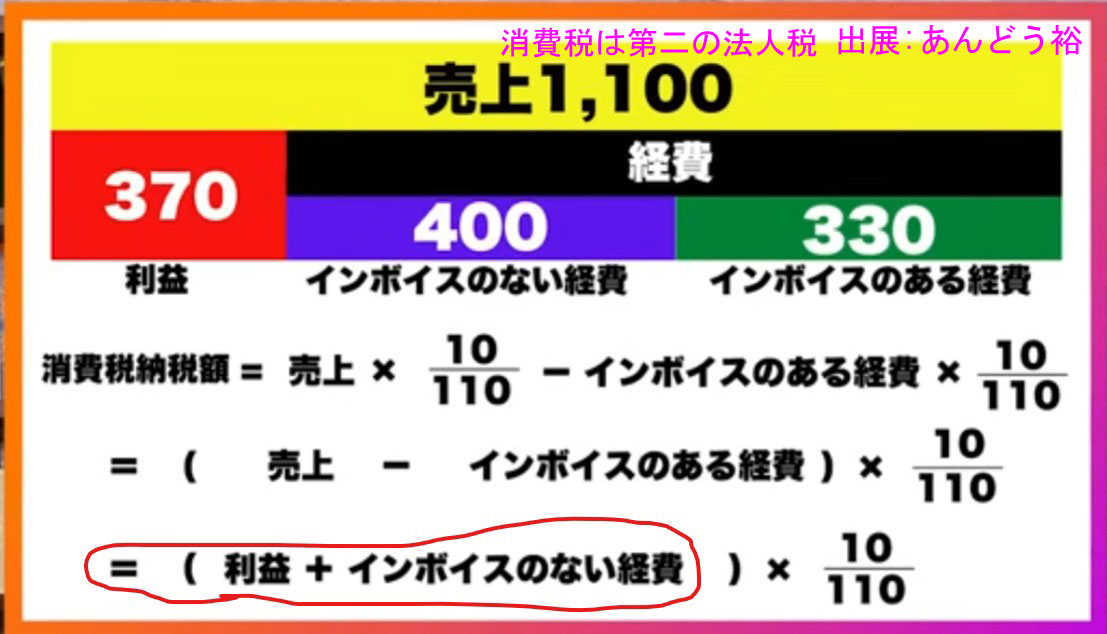

最近知ったのは消費税の認識。消費税は商品(サービス)を売った価格の10%を税金として預かり国へ納めるとして認識していたが、売った価格の10%を税として預かっているのではなく、下の図のようになっている。

自身で事業を行っている方なら上の図は当然知っていると思われるが、消費税の納税額は、企業の利益+インボイスのない経費(消費税の掛からない経費や人件費)の約10%と実質計算でき、仮に利益がなくともインボイスのない経費には必ず掛かる仕組み。つまりエンドユーザーが1100円(税込)で買ったうち100円が税金として必ず国に納められることはなく、あくまでもその企業全体で税を算出する。この性格上預かり税ではなく、企業の第二の法人税ともいえる。その税金を払う以上企業はもうけを出すためにも税金分を価格に上乗せして販売しているだけともいえるのだ。例えばオーブルデザインは設計事務所だから、インボイスのかかる仕入れは少なくインボイスの掛かる経費は1/3もない。半分以上が人件費で頭の中で考えるものがサービスとなって建て主さんにわたる。いわば一番最初にモノを生み出すところとしては農業と同じだろう。最初だからその生み出したものが消費者に売れなければ売り上げにならず消費税は掛からないが、インボイスの掛かるものを仕入れたときに、それが売れなくて破棄処分しても既に消費税を企業は仕入れ時に払っていることになる。これは仕入れした商品をエンドユーザーが買う買わないには関係がなく、企業が物を動かせばその単品だけで計算するのではなく企業全体で計算し税が発生するということ。つまり企業にかかる法人税ともいえる。このように最初に間違った認識をするとそれが中々訂正できず、後々まで引きずることになる。

建て主の皆さんも情報収取には査読論文等の一次情報をあたるか、複数の人が集まって作り上げたマニュアル等を見て判断してほしい。このブログできる限りそのような引用で情報発信を心掛けたい。

コメント

インボイスができたおかげでエンドユーザーが1100円(税込)で買ったうち100円が税金として必ず国に納められることになりました。逆にインボイスができる前までは100円が国に納められていない欠陥のある税制でした。