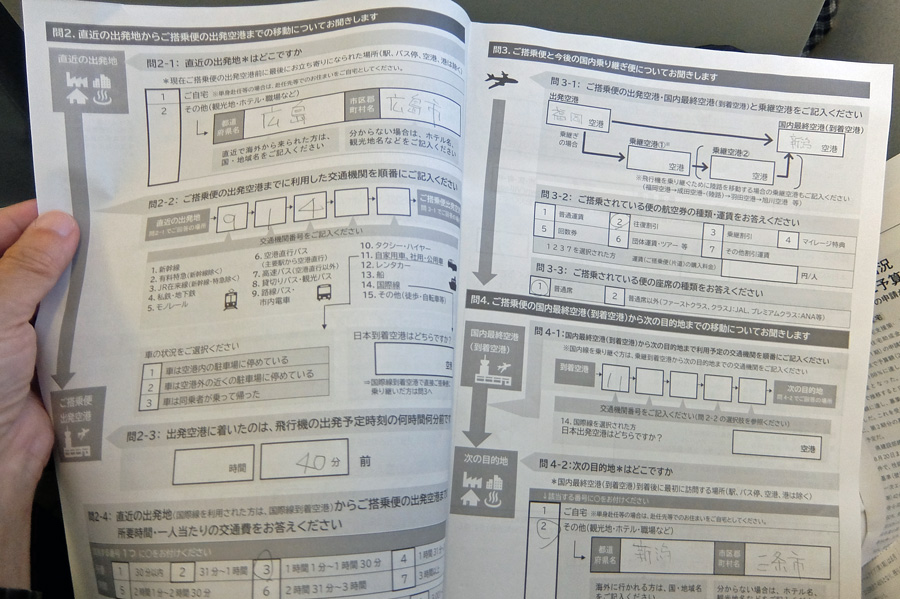

先日工事監理のために伺った広島市への往復で乗った飛行機内で、突然あるアンケート用紙が配られた。

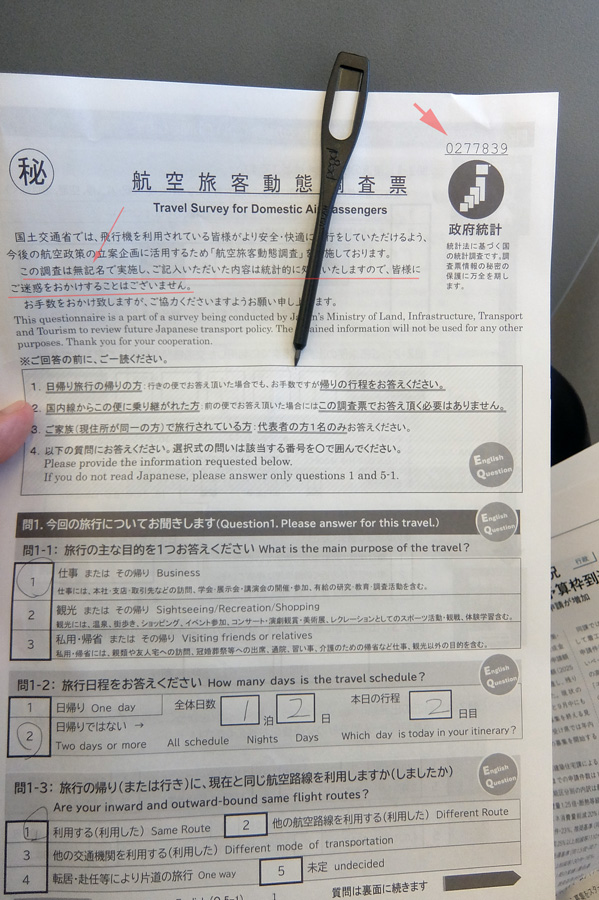

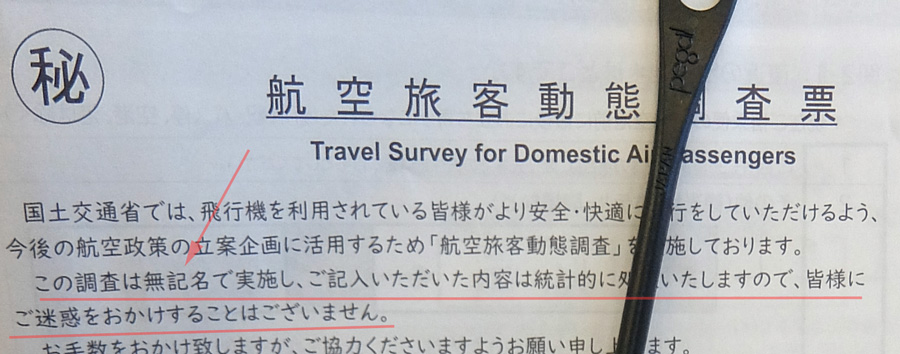

実施主体は国土交通省とあり、なぜかアンケート用紙の左上に㊙の謎マーク。何に対して秘密なのかよくわからない。しかも上写真で示したように「無記名」とあるが、よく見ると・・・

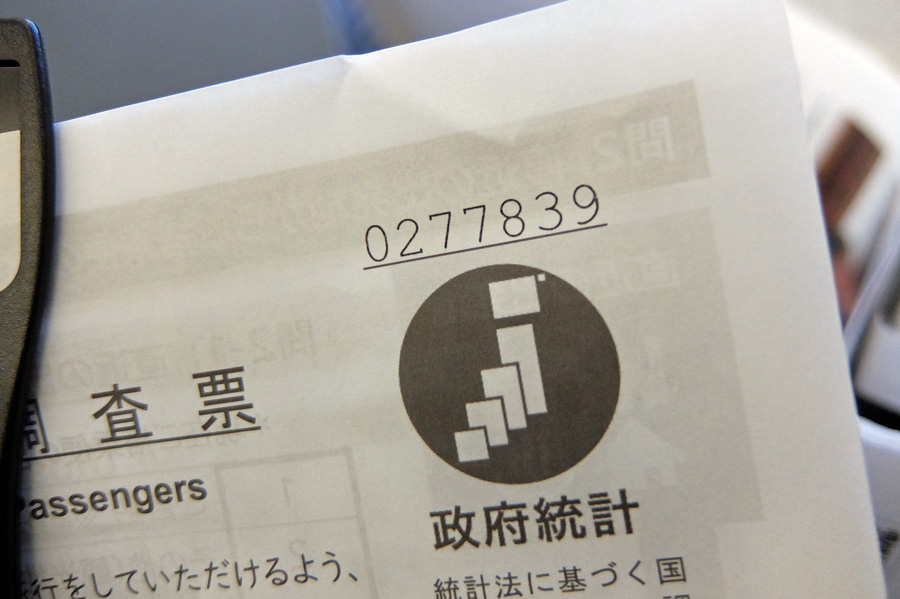

番号が振ってある。もしかして・・・と思い隣の席の人のアンケート用紙を見ると「0277838」あり通し番号になっている。という事は・・・

座席順に配られ、航空会社に乗客リストの提出を求めれば間違いなく個人を特定できることになる。問題なのは確かにこのアンケート用紙に書いてある「無記名」には嘘偽りはないが、プライバシー情報を取得するという宣言はない。嘘はついていないが、正しくもないような気がするそんな文言。

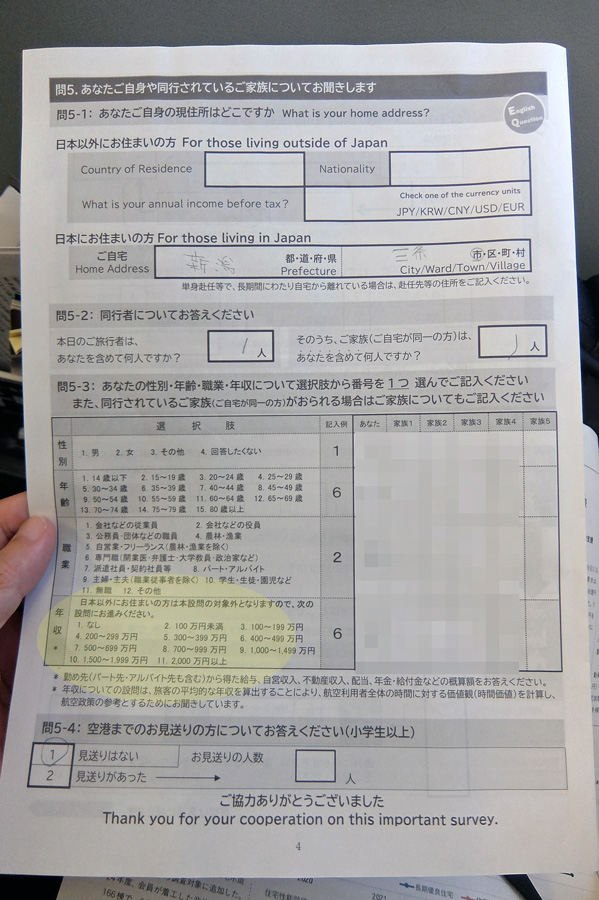

内容は今回の飛行機に乗った状況が殆どだが、最後のページに・・・

サラッと職業と年収の記載欄まであるので、不思議に思って回収時にCAに

「この用紙にある通し番号と座席場所に関連はありますか?」と聞くと

「なんら関連はありません」

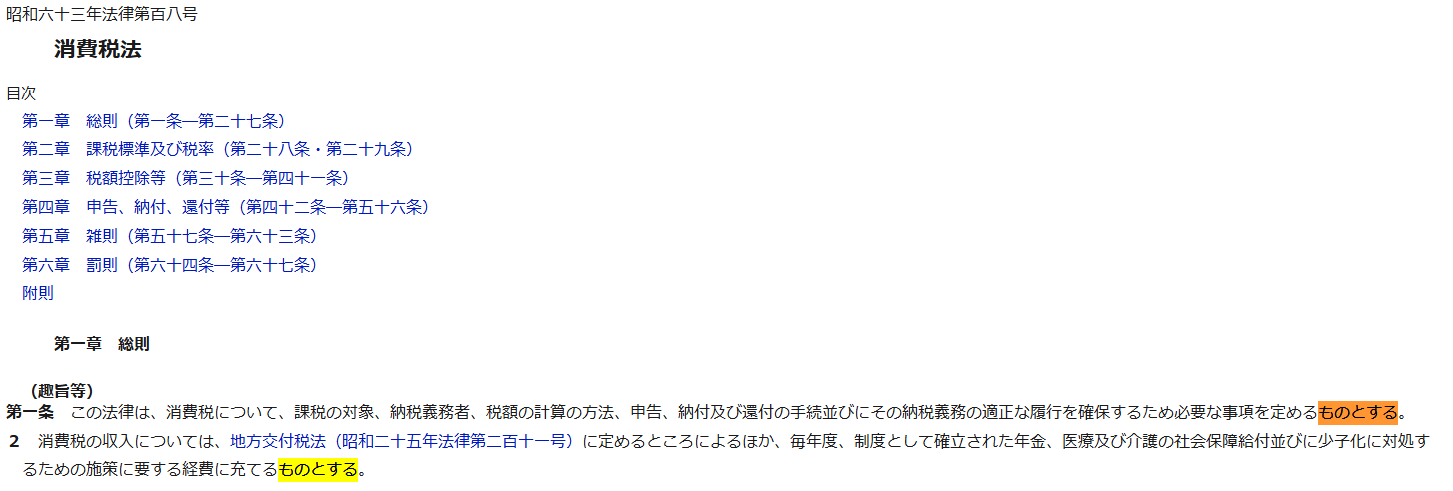

というのでまじめに書いて提出したが、何となく腑に落ちない文言である。その文言だが・・・特に最近耳に入った事例であるが法文ではよく「・・・ものとする」と書いてある条項をみかけるが、法律の専門家から見ると

他方で、我々弁護士は和解条項を起案することがあります。その際には、「ものとする」は極力用いません。典型的には支払条項ですが、「〇円支払う」と記載し、「〇円支払うものとする」とは絶対書いてはいけないと習います。給付条項に基づいて強制執行するためには、和解合意に給付意思があらわれていなければならず(裁判所職員総合研究所監修「書記官事務を中心とした和解条項に関する実証的研究〔補訂版・和解条項記載例集〕」(法曹会、2011年))、「ものとする」では確認条項のように見え、執行に支障を来す可能性があるとされているからです。

https://www.yu-kobalaw.com/notes/column-1115/より引用

つまり法文で「・・・消費税は社会保障給付につかうのものとする」と書いてあった場合、一応は社会保障給付に使うけどその確認だけで、社会保障給付に使われなくてもよいとも受け取れ、本当に社会保障給付以外に使ってはいけない場合は、「消費税は社会保障給付につかう」と言い切るそうである。これは法曹界の常識らしい。ホントに日本語は難しいし勉強しないとまだまだ分からない事が多い。実際の法文は↓のとおり・・・

そんなことを考えながらの帰路であったが、窓から久しぶりに自宅が見えた。

同じ行き先でも航路は天候や時間によって様々で今回は割と日本海の佐渡沖からの新潟空港着であった。